火災保険を教えてほしい!

こんな疑問にお答えします。

火災保険は火災や自然災害などの不測の事態に備えて、住宅や家財を補償する保険ですが、なにも考えずに加入すれば良いわけではありません。

火災保険の最新動向や仕組みを理解し、適切な補償を選ぶことが重要です。

この記事では以下の内容を解説します。

記事内容

- 火災保険の最新動向

- 火災保険の仕組み

- 火災保険選びの注意点

- 火災保険の契約手順

家づくりも佳境にさしかかり、火災保険選びに迷われてる方や、これから家づくりをしようと考えてる方にもお勧めの内容になっています。

ぜひこの記事を参考に、適切な火災保険を選び、安全な暮らしを実現してください!

火災保険について相談したい方は👇

火災保険の最新動向

2024年以降の火災保険料は値上げが想定されます。

火災保険の参考純率の改定

損害保険の料率算出機構が「火災保険の参考純率の変更」を金融庁に提出し、2023年6月28日に受領されました。

【改定の概要】

- 住宅総合保険の参考純率について、全国平均で13.0引き上げる。

- 水災に関する料率を地域のリスクに応じて5区分に細分化する。

参考純率の改定の背景

主な改定の背景には

- 近年、一定規模の被害を及ぼす自然災害の発生

- 住宅の老朽化の進展

- 修理費の高騰

があります。

火災保険の仕組み

火災保険は個々のリスクに応じて決まります。

安全な場所で耐火性の高い家づくりをすることが、保険料を抑え、長期的にランニングコストを抑える「賢い家づくり」に繋がります。

リスク①:建物の構造/築年数

火災が起きたときの燃え広がり方や被害の程度、壊れやすさが異なるためです。

【建物の構造】

- M構造:耐火性能を有するコンクリート造のマンションなど

- T構造:M構造以外の耐火性能を有する建物及び純耐火性能を有する建物

- H構造:上記以外の建物

リスク②:建物の耐震等級

建築基準法で耐震基準が設けられています。等級3が最高等級。

リスク③:建物の所在地

台風や豪雪等の自然災害が発生する頻度や被害の程度は地域により異なるためです。

火災保険選びの注意点

個々のリスクと補償内容と保険料のバランスを考慮し、最適な火災保険を選びましょう。

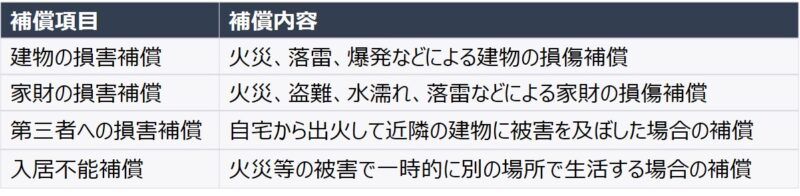

注意①:火災保険の補償内容を確認する

地震保険は火災保険とあわせて契約します。

注意②:火災保険の補償外を確認する

以下の場合、保険金は支払われません。

- 保険契約者などの故意・重大な過失(自宅への放火など)

- 戦争

- 地震、噴火、またはこれらによる津波

※地震保険で補償

注意③:最適な火災保険を選ぶ

複数の保険会社を比較し、個々のリスク①~③と補償内容と保険料のバランスを考慮し、最適な火災保険を選ぶことが大切です。

保険会社によって補償内容や保険料が異なるからです。

火災保険の比較検討をする際には、以下の点に注意してください。

【火災保険の比較項目】

- 補償内容

- 保険料

- 保証期間

- 割引制度

- サポート体制

総合的に判断し、信頼性の高い保険会社や顧客満足度の評価が高い会社を選ぶことが大切です。価格.comやプロのおすすめ、利用者の評価なども参考にしましょう。

注意④:告知義務を知る

火災保険の告知義務とは火災保険に加入する際に、保険会社に正確な情報を告知する義務です。

告知義務を怠ると、保険金が支払われなかったり、保険契約が解除されたりする可能性があります。

【告知義務の内容】

- 建物の情報

- 他の保険契約または共済契約の情報

- 被保険財産の状態

- 各保険会社の割引を適用する場合の情報

告知義務を果たすことは、火災保険のメリットを享受するために重要です。

注意⑤:通知義務を知る

火災保険の通知義務とは火災保険に加入後に、保険会社に通知する義務です。

告知義務同様に、保険金が支払われなかったり、保険契約が解除されたりする可能性があります。

【通知義務の内容】

- 建物の構造を変更したこと

- 建物の用法を変更したこと

- 建物/家財の所在地を変更したこと

- 建物の増築、改築、一部取り壊し、滅失によって延床面積が増加または減少したこと

注意⑥:保険料の抑え方を知る

個々のリスク①~③と補償内容と保険料のバランスが重要です。

適正に設定することで、不必要な保険料を払うことを避けることができます。

火災保険の保険料を抑える方法

- 補償範囲を適切に設定する

- 保険期間を長期にする

- 一括払いで支払う

- 新築割引を利用する

補償範囲や保険金額を適正に設定し、割引制度も利用することで火災保険の保険料を抑えることができます。

火災保険の契約手順

火災保険の申込手順は6ステップで進めます。

ステップ①:調査と比較

火災保険の種類や内容を調査し、複数の保険会社を比較します。

ステップ②:見積りの取得

選んだ保険会社に見積もりを依頼します。相見積もりしましょう。

【火災保険の比較項目】を参照し確認します。

ステップ③:申込書の提出

見積りが気にいれば、契約したい保険会社に申込書を提出します。

オンラインでの申込みや、代理店を通じて提出する方法があります。

ステップ④:審査と承認

保険会社は提出された情報を審査し、保険の承認可否を決定します。

必要に応じて追加情報提出が求められることもあります。

ステップ⑤:契約成立

承認されれば、保険契約が成立します。

保険証券や契約内容の詳細が送られてきます。

必要に応じて保険料を支払います。

ステップ⑥:支払いと開始

保険料を支払った後、保険の効力が発動します。

保険期間中、火災や災害に備えて適切な保障を受けることができます。

まとめ

火災保険について解説しました。

火災保険に加入することで、家族が安心して暮らせるようになり、幸せな生活を送れるようになると考えます。

適切な火災保険を選び家族や大切な財産を保護し、安全な暮らしを実現してください。

火災保険について相談したい方は👇

以上です。

コメント